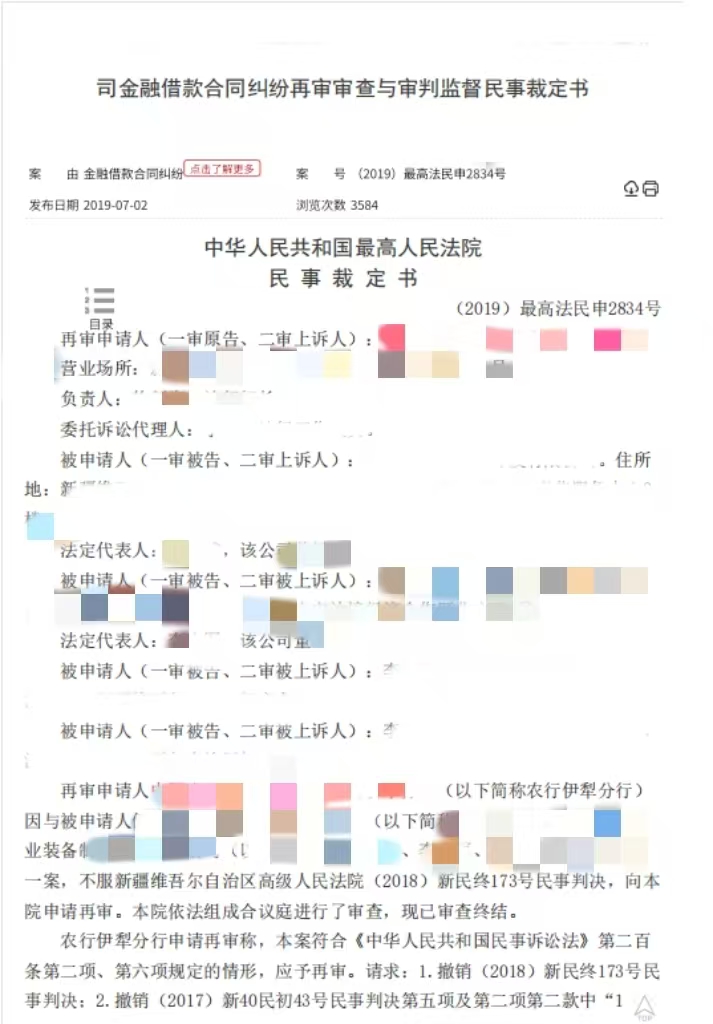

在房地产市场中,开发商将已出售的房屋再次抵押给银行,而银行未能尽到审慎审查义务,导致抵押权无效的案例屡见不鲜。近日,最高人民法院在一则典型案例中明确指出,银行在此类情况下不享有抵押权。本文将从法律的角度,用律师的视角为您详细解读这一判例。

案例背景

某开发商在开发一处楼盘时,将部分房屋预售给了购房者,并签订了预售合同。然而,开发商为了获取更多资金,将这些已经预售的房屋再次抵押给银行,获取了贷款。银行在办理抵押手续时,未能对房屋的预售情况进行充分审查。后来,购房者得知房屋被抵押后,向法院提起诉讼,要求确认银行的抵押权无效。

法院判决

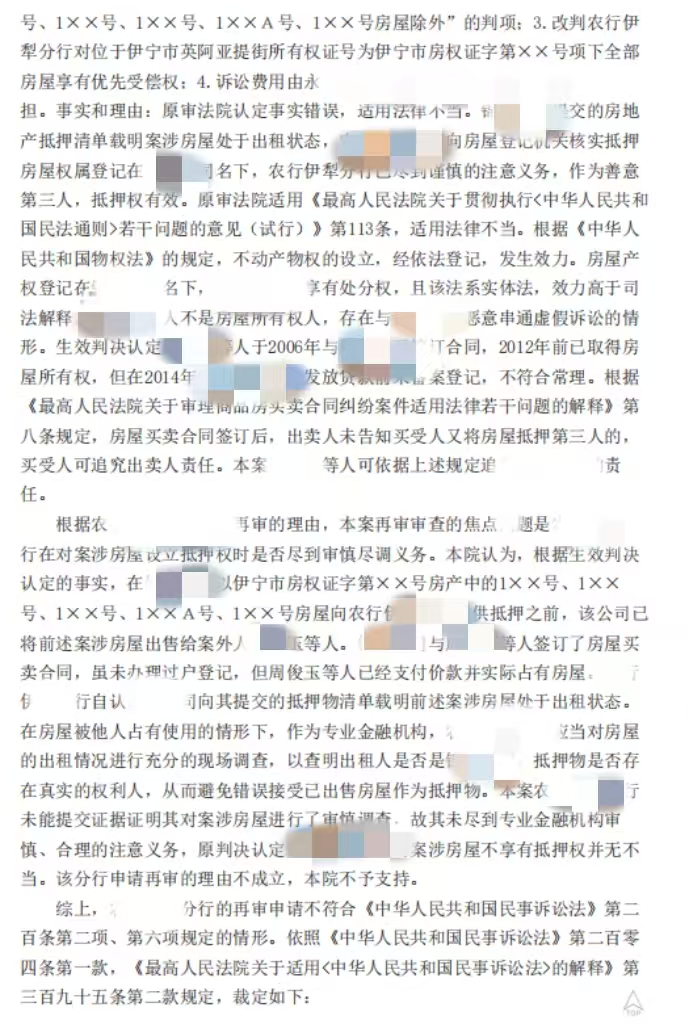

法院经审理认为,开发商将已出售的房屋再次抵押给银行,属于明显的违法行为。根据《中华人民共和国物权法》和《中华人民共和国担保法》的相关规定,抵押权人对抵押物的权利必须在法律上具有优先受偿的地位。然而,在本案中,购房者已经与开发商签订了预售合同,并支付了购房款,购房者对房屋享有合法的期待权。银行的抵押权不能对抗购房者的合法权益。

此外,法院还认为,银行在办理抵押手续时,未能尽到审慎审查的义务。银行作为专业的金融机构,应当对抵押物的权属情况进行全面审查,确保抵押物的合法性。然而,银行在本案中未能发现房屋已经预售的事实,显然未尽到应有的审查义务。因此,法院判决银行的抵押权无效。

律师解读

1. 抵押权的设立条件

根据《中华人民共和国物权法》和《中华人民共和国担保法》的规定,抵押权的设立必须满足以下条件:

· 抵押物的合法性:抵押物必须是法律允许抵押的财产。

· 抵押人的处分权:抵押人必须对抵押物享有处分权。

· 抵押合同的订立:抵押人和抵押权人必须订立书面的抵押合同。

· 抵押物的登记:不动产抵押必须办理登记手续,抵押权自登记时设立。

2. 开发商的违法行为

在本案中,开发商将已经预售的房屋再次抵押给银行,显然违反了《中华人民共和国物权法》和《中华人民共和国担保法》的相关规定。购房者在签订预售合同并支付购房款后,对房屋享有合法的期待权。开发商的再次抵押行为侵犯了购房者的合法权益,属于明显的违法行为。

3. 银行的审查义务

银行作为专业的金融机构,在办理抵押手续时,必须尽到审慎审查的义务。具体来说,银行应当对以下内容进行审查:

· 抵押物的权属情况:银行应当核实抵押物的所有权归属,确保抵押人对抵押物享有处分权。

· 抵押物的预售情况:银行应当查询抵押物是否存在预售情况,确保抵押物没有被先行出售。

· 抵押物的法律状态:银行应当核实抵押物是否存在查封、冻结等法律限制。

4. 抵押权的无效

由于开发商的违法行为和银行的未尽审查义务,法院最终判决银行的抵押权无效。这一判决具有重要的法律意义,明确了在类似情况下,银行的抵押权不能对抗购房者的合法权益。

案例启示

1. 购房者的权益保护

购房者在与开发商签订预售合同并支付购房款后,对房屋享有合法的期待权。如果开发商将已预售的房屋再次抵押给银行,购房者可以通过法律途径维护自己的合法权益。购房者可以向法院提起诉讼,要求确认银行的抵押权无效,并要求开发商承担相应的法律责任。

2. 银行的风险防范

银行在办理抵押手续时,必须尽到审慎审查的义务,确保抵押物的合法性。具体来说,银行应当:

· 核实抵押物的权属情况:通过查询不动产登记信息,核实抵押物的所有权归属。

· 查询抵押物的预售情况:通过查询房地产管理部门的信息,核实抵押物是否存在预售情况。

· 核实抵押物的法律状态:通过查询法院的司法文书,核实抵押物是否存在查封、冻结等法律限制。

3. 法律风险的防范

无论是购房者还是银行,在涉及房地产交易时,都应当充分了解相关法律法规,防范法律风险。购房者应当选择信誉良好的开发商,签订详细的预售合同,并及时办理预告登记手续。银行应当加强内部管理,提高员工的法律意识,确保抵押手续的合法合规。

最高法的这一判例,明确了在开发商将已出售房屋抵押给银行的情况下,银行未尽审慎审查义务,不享有抵押权的法律原则。这一判决不仅保护了购房者的合法权益,也为银行在办理抵押手续时提供了明确的法律指引。希望本文能为广大购房者和银行提供一些有益的参考和帮助。